¿Olvidó la contraseña?

Ingrese su correo electrónico:

Cree su cuenta

Recientemente Jonathan Menkos del Instituto Centroamericano de Estudios Fiscales (Icefi) publicó una columna de opinión titulada “Principales mitos fiscales”, en ella desenmascara con una enorme lucidez una serie de subterfugios que sin ningún sustento técnico o empírico han logrado posicionarse como verdad en lo relativo a la política fiscal de Guatemala (Menkos, 2017). Dada la similitud con el caso salvadoreño y el impacto mediático que ha tenido este tema, presento una publicación análoga, pero concentrándome en tres grandes mitos respecto a la crisis fiscal en El Salvador:

.jpg)

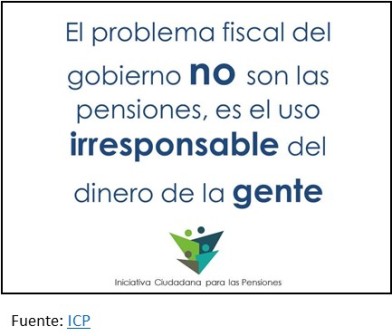

1. “El problema fiscal del gobierno no son las pensiones”: esta idea ha sido difundida ampliamente por la Iniciativa Ciudadana para las Pensiones (ICP) y por las distintas instituciones que la conforman. Basta con hacer operaciones de aritmética básica para darse cuenta de la falsedad de esta aseveración. Entre 2009 y 2016 la deuda del Sector Público No Financiero (SPNF) incrementó apenas 1.9 puntos porcentuales, pasando de 45.2% del Producto Interno Bruto (PIB) a 47.1%. Por el contrario, la deuda pública del Sector Público Financiero, en donde se encuentran las pensiones, incrementó en 9.7 puntos porcentuales del PIB, siendo esta la principal causa del incremento acelerado de la deuda pública. Esto se puede corroborar con los datos del déficit fiscal del 2016 que alcanzó el 2.8% del PIB, de estos 1.9 puntos porcentuales correspondieron a la deuda de pensiones. Inclusive la ICP ha reconocido el impacto de las pensiones sobre la deuda pública a partir del cambio de sistema a capitalización individual. Respecto a las reservas destinadas a los pensionados del sistema anterior señala:

“Dichas reservas se agotaron a partir del año 2002, y hubo necesidad de que el Estado incluyera una partida dentro del Presupuesto General de la Nación para transferir recursos a estos institutos a fin de que hicieran efectivo el pago de pensiones a su población afiliada y el reconocimiento de derechos a los afiliados al nuevo sistema que cotizaron previamente con ellos. En este último caso, en varias oportunidades, se efectuaron cambios a la manera de reconocer esos derechos (2001, 2003, y 2006), ocasionando un incremento en el costo a cargo del Estado durante la transición, ya que implicaron mejorar beneficios a estos segmentos de la población afiliada al SAP (optados), aumentando las presiones fiscales y la deuda, al no establecerse una fuente de recursos propios para cumplir estos compromisos de pago” (ICP, 2017, p.4).

2. “El Estado funciona como una familia, por tanto, si existe un elevado nivel de deuda pública es necesario disminuir el gasto” o “El Estado es demasiado grande”: importantes funcionarios del Fondo Monetario Internacional (Ostry, Loungani y Furceri, 2016) han señalado que recortes en el gasto público para disminuir los niveles de deuda pueden ser más perjudiciales para la economía por su impacto en el crecimiento y desigualdad. El gasto público es una herramienta importante para estimular el crecimiento económico; dado que la deuda pública se mide con respecto al PIB y que los ingreso dependen de la dinámica económica, una reducción en gasto público puede significar un incremento de la deuda, justo lo contrario a lo que se estaba buscando tal como afirma la imagen: El Estado no funciona como una familia. Para el caso de El Salvador, el Banco Central de Reserva ha señalado que reducciones de un punto porcentual del gato público como porcentaje del PIB reduce el producto en 0.4 y 0.56 puntos porcentuales en el corto y mediano plazo respectivamente (Cabrera, 2016).

Por otro lado, que el Estado era demasiado grande fue una de las excusas para apostar por el modelo económico que se instauró en los 90s y que sigue vigente en la actualidad, el cual da prioridad al mercado para guiar la economía de un país. Bajo este enfoque se realizó una reducción cualitativa de la participación del Estado otorgándole un rol subsidiario, sin embargo, los vacíos del mercado han sido grandes y crecientes por lo que el gasto público ha crecido a nivel cuantitativo. Desde mi punto de vista, el rol del Estado debe de ser más activo para potenciar sectores económicos, incrementar la inversión ante la poca dinámica privada, apostar por iniciativas productivas alternativas a la lógica de mercado, etcétera. De esta manera se podría generar un mayor impacto en la calidad de vida de la población con los mismos recursos. Por supuesto que esto debe de venir acompañado de la eliminación de todo gasto ineficiente provocado por la corrupción y prácticas injustas como los seguros privados y sobresueldos.

3. “El incremento de los impuestos afecta a toda la población porque se traduce en menor crecimiento”: en una economía de mercado los impuestos son la principal herramienta del Estado para obtener ingresos, su papel es fundamental para la redistribución del ingreso y para canalizar recursos a áreas de interés del país. De acuerdo a funcionarios del FMI el aumento de un punto porcentual de la carga tributaria (tributos como porcentaje del PIB) en El Salvador tiene un menor impacto en el crecimiento económico que una disminución de un punto porcentual del gasto público como porcentaje del PIB (Estevão y Samake, 2013). Por tanto, incluso si nuestro fin último es disminuir la deuda pública, es preferible incrementar impuestos que disminuir el gasto público.

¿Pero qué tipo de impuestos deben de aumentarse? De acuerdo a Ostry, et. al (2016) la desigualdad impacta negativamente en el crecimiento, en consecuencia, debería de incrementarse los impuestos a quienes tienen un mayor nivel de ingreso y riqueza. Para ello se puede reestablecer el impuesto al patrimonio, revisar los incentivos fiscales que se ofrecen a la inversión, dotar de herramientas al Estado para la lucha contra la evasión y corregir las distorsiones en el impuesto sobre la renta e IVA. Con respecto a este último punto, Icefi (2016) (citando a la Agencia de Estados Unidos para el Desarrollo Internacional) señala que para El Salvador la gran empresa aporta el 14.8% del total de impuesto a la renta e IVA, mientras que la clase trabajadora aporta el 66.9%.

En suma, El Salvador atraviesa un momento importante para exigir una reforma fiscal integral, no podemos permitir que el diálogo se haga con base en mitos que perjudican a la gran mayoría de la población.

_______________

1 Cabrera (2016) La sociedad salvadoreña necesita conocer los verdaderos efectos de una consolidación fiscal. Enlace.

2 Departamento de Economía UCA (2017). Análisis Socioeconómico de El Salvador, primer semestre 2016. Talleres Gráficos UCA. Enlace.

3 Estevão, M. y Samake, I. (2013). The Economic Effects of Fiscal Consolidation with Debt Feedback. IMF Working Paper. Enlace.

4 Icefi (2016). El Salvador: en la búsqueda de un acuerdo de sostenibilidad fiscal. Icefi. Enlace.

5 ICP (2017). Resumen Ejecutivo de propuesta de Solución a los retos del Sistema de Pensiones. Enlace.

6 Menkos, J. (2017). Principales mitos fiscales. Prensa libre. Enlace.

7 Ostry, J., Loungani, P. y Furceri, D. (2016). Neoliberalism: Oversold. Enlace.